Crédit immobilier au Maroc : les conditions proposées par les banques en 2026

crédit immobilier au maroc : les conditions proposées par les banques en 2026

24 février 2026

REAL-DREAMHOUSE | Blog Immobilier | Février 2026

Vous envisagez d'acheter un bien immobilier au Maroc en 2026 ? Bonne nouvelle : le marché du crédit immobilier traverse une période de stabilisation favorable aux acheteurs. Taux compétitifs, aides gouvernementales, digitalisation des démarches... Voici un tour d'horizon complet des conditions proposées par les principales banques marocaines cette année.

1. Le contexte : un marché stabilisé après les turbulences

Après une phase d'ajustement en 2025, le marché du crédit immobilier au Maroc s'inscrit en 2026 dans une logique de stabilisation. Bank Al-Maghrib a maintenu son taux directeur à 2,25%, un niveau qui continue de favoriser des conditions d'emprunt attractives pour les ménages et les investisseurs.

À noter également : l'effet "Mondial 2030" commence à se faire sentir sur le foncier marocain, avec une revalorisation progressive des zones proches des futures infrastructures — stades, gares LGV, hôtels de standing. Acheter maintenant, c'est aussi anticiper une hausse potentielle des prix dans les prochaines années.

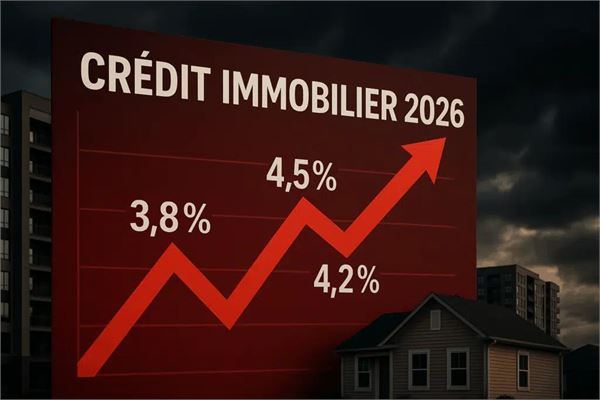

2. Les taux pratiqués en 2026 : ce que proposent les banques

En ce début 2026, les taux débiteurs (hors taxes, hors assurance) oscillent généralement entre 4,10% et 5,20% selon les établissements, le profil de l'emprunteur et la durée du prêt.

Comparatif indicatif des principales banques :

Banque Taux fixe Taux variable Durée max.

Attijariwafa Bank 4,50% – 5,00% 4,20% – 4,80% 25 ans

Banque Populaire 4,60% – 5,10% 4,30% – 4,90% 25 ans

CIH Bank 4,40% – 4,90% 4,10% – 4,70% 25 ans

BMCE / Bank of Africa 4,50% – 5,20% 4,20% – 4,90% 27 ans

BMCI 4,50% – 5,10% Variable annuel 25 ans

Société Générale Maroc 4,60% – 5,00% 4,30% – 4,80% 25 ans

⚠️ Taux indicatifs hors assurance. Des écarts de 0,20% à 0,50% sont négociables selon votre profil.

3. Qui peut emprunter ? Conditions d'accès selon votre profil

Les conditions varient sensiblement selon votre situation :

Salariés du secteur privé et public

Financement jusqu'à 90% du prix du bien (parfois 100% pour les fonctionnaires)

Durée jusqu'à 25 ans

Taux d'endettement autorisé : 45% pour les revenus jusqu'à 20 000 DH/mois, 50% au-delà

Apport personnel : généralement 10% minimum

Chefs d'entreprise et indépendants

Apport exigé entre 20% et 30%

Dossier financier renforcé (bilans, liasses fiscales sur 3 ans)

Taux légèrement supérieurs selon la solidité du profil

Marocains Résidant à l'Étranger (MRE)

Financement jusqu'à 70-80% du montant du bien

Apport systématique entre 10% et 50% selon les établissements

Procédures 100% digitalisées facilitant les démarches à distance

Comptes en dirhams convertibles ou en devises acceptés

4. La Mourabaha : une alternative islamique en plein essor

Depuis 2017, les banques participatives (Umnia Bank, CIH Dar, Al Akhdar Bank) proposent des solutions conformes aux principes de la finance islamique. Le contrat de Mourabaha immobilière fonctionne ainsi : la banque achète le bien à votre place puis vous le revend à un prix majoré d'une marge bénéficiaire transparente, sans intérêts.

En 2026, ces offres séduisent un nombre croissant d'emprunteurs, aussi bien pour des convictions religieuses que pour la lisibilité totale du montage financier. Le montant total à rembourser est fixé dès le départ — aucune mauvaise surprise.

5. L'assurance : le coût caché qu'il ne faut pas négliger

Souvent reléguée au second plan, l'assurance décès-invalidité pèse pourtant lourd sur le coût total de votre crédit. En 2026, le taux moyen s'établit autour de 0,43% du capital emprunté par an.

Bonne nouvelle : vous n'êtes pas obligé de prendre l'assurance de votre banque. La délégation d'assurance vous permet de choisir un assureur externe souvent plus compétitif. Un crédit à 4,20% avec une assurance optimisée peut ainsi coûter moins cher au final qu'un crédit à 3,90% avec l'assurance bancaire standard.

6. Exemple concret : combien pouvez-vous économiser en négociant ?

Pour un crédit de 500 000 MAD sur 25 ans, voici ce que représente un écart de taux :

Taux appliqué Mensualité Coût total Économie vs 5,10%

5,10% ≈ 3 247 MAD ≈ 974 000 MAD —

4,50% ≈ 3 057 MAD ≈ 917 000 MAD 57 000 MAD

4,10% ≈ 2 943 MAD ≈ 883 000 MAD 91 000 MAD

Un demi-point de taux négocié, c'est parfois l'équivalent de plusieurs années de mensualités économisées. Cela vaut largement le temps passé à comparer les offres.

7. Nos 5 conseils pour obtenir le meilleur financement en 2026

1. Faites jouer la concurrence Ne vous contentez jamais de l'offre de votre banque habituelle. Sollicitez au minimum 3 établissements différents. Un courtier en crédit immobilier peut vous faire économiser entre 0,20% et 0,50% sur votre taux.

2. Soignez votre dossier Relevés bancaires des 6 derniers mois, justificatifs de revenus, situation professionnelle stable : un bon dossier est votre meilleure carte de négociation. Les banques privilégient les profils prévisibles.

3. Optimisez votre taux d'endettement Maintenez votre ratio en dessous de 45% pour les revenus standards. Remboursez vos crédits à la consommation avant de déposer votre dossier si possible.

4. Ne négligez pas les frais annexes Frais de dossier (0,3% à 1% du montant), hypothèque, assurance, frais de notaire et de conservation foncière : tous ces éléments s'additionnent. Négociez-les également, certains sont réductibles.

5. Renseignez-vous sur l'aide Daam Sakan Si vous êtes primo-accédant, validez votre éligibilité aux aides directes gouvernementales avant même de chercher votre bien. Ce programme peut significativement réduire votre apport nécessaire.

Conclusion : 2026, une fenêtre d'opportunité à saisir

Le marché du crédit immobilier marocain en 2026 offre une combinaison rare : des taux stabilisés à des niveaux compétitifs, des procédures digitalisées facilitant les démarches, et une dynamique portée par l'anticipation du Mondial 2030.

Que vous soyez résident, MRE, primo-accédant ou investisseur, il existe une solution de financement adaptée à votre profil. L'enjeu n'est plus d'attendre une hypothétique baisse des taux, mais d'optimiser les conditions globales de votre financement dès aujourd'hui.

📞 Vous avez un projet immobilier au Maroc ? Contactez nos conseillers Real-dreamHouse pour une simulation personnalisée et gratuite. www.real-dreamhouse.comREAL-DREAMHOUSE | Blog Immobilier | Février 2026

Vous envisagez d'acheter un bien immobilier au Maroc en 2026 ? Bonne nouvelle : le marché du crédit immobilier traverse une période de stabilisation favorable aux acheteurs. Taux compétitifs, aides gouvernementales, digitalisation des démarches... Voici un tour d'horizon complet des conditions proposées par les principales banques marocaines cette année.

1. Le contexte : un marché stabilisé après les turbulences

Après une phase d'ajustement en 2025, le marché du crédit immobilier au Maroc s'inscrit en 2026 dans une logique de stabilisation. Bank Al-Maghrib a maintenu son taux directeur à 2,25%, un niveau qui continue de favoriser des conditions d'emprunt attractives pour les ménages et les investisseurs.

À noter également : l'effet "Mondial 2030" commence à se faire sentir sur le foncier marocain, avec une revalorisation progressive des zones proches des futures infrastructures — stades, gares LGV, hôtels de standing. Acheter maintenant, c'est aussi anticiper une hausse potentielle des prix dans les prochaines années.

2. Les taux pratiqués en 2026 : ce que proposent les banques

En ce début 2026, les taux débiteurs (hors taxes, hors assurance) oscillent généralement entre 4,10% et 5,20% selon les établissements, le profil de l'emprunteur et la durée du prêt.

Comparatif indicatif des principales banques :

Banque Taux fixe Taux variable Durée max.

Attijariwafa Bank 4,50% – 5,00% 4,20% – 4,80% 25 ans

Banque Populaire 4,60% – 5,10% 4,30% – 4,90% 25 ans

CIH Bank 4,40% – 4,90% 4,10% – 4,70% 25 ans

BMCE / Bank of Africa 4,50% – 5,20% 4,20% – 4,90% 27 ans

BMCI 4,50% – 5,10% Variable annuel 25 ans

Société Générale Maroc 4,60% – 5,00% 4,30% – 4,80% 25 ans

⚠️ Taux indicatifs hors assurance. Des écarts de 0,20% à 0,50% sont négociables selon votre profil.

3. Qui peut emprunter ? Conditions d'accès selon votre profil

Les conditions varient sensiblement selon votre situation :

Salariés du secteur privé et public

Financement jusqu'à 90% du prix du bien (parfois 100% pour les fonctionnaires)

Durée jusqu'à 25 ans

Taux d'endettement autorisé : 45% pour les revenus jusqu'à 20 000 DH/mois, 50% au-delà

Apport personnel : généralement 10% minimum

Chefs d'entreprise et indépendants

Apport exigé entre 20% et 30%

Dossier financier renforcé (bilans, liasses fiscales sur 3 ans)

Taux légèrement supérieurs selon la solidité du profil

Marocains Résidant à l'Étranger (MRE)

Financement jusqu'à 70-80% du montant du bien

Apport systématique entre 10% et 50% selon les établissements

Procédures 100% digitalisées facilitant les démarches à distance

Comptes en dirhams convertibles ou en devises acceptés

4. La Mourabaha : une alternative islamique en plein essor

Depuis 2017, les banques participatives (Umnia Bank, CIH Dar, Al Akhdar Bank) proposent des solutions conformes aux principes de la finance islamique. Le contrat de Mourabaha immobilière fonctionne ainsi : la banque achète le bien à votre place puis vous le revend à un prix majoré d'une marge bénéficiaire transparente, sans intérêts.

En 2026, ces offres séduisent un nombre croissant d'emprunteurs, aussi bien pour des convictions religieuses que pour la lisibilité totale du montage financier. Le montant total à rembourser est fixé dès le départ — aucune mauvaise surprise.

5. L'assurance : le coût caché qu'il ne faut pas négliger

Souvent reléguée au second plan, l'assurance décès-invalidité pèse pourtant lourd sur le coût total de votre crédit. En 2026, le taux moyen s'établit autour de 0,43% du capital emprunté par an.

Bonne nouvelle : vous n'êtes pas obligé de prendre l'assurance de votre banque. La délégation d'assurance vous permet de choisir un assureur externe souvent plus compétitif. Un crédit à 4,20% avec une assurance optimisée peut ainsi coûter moins cher au final qu'un crédit à 3,90% avec l'assurance bancaire standard.

6. Exemple concret : combien pouvez-vous économiser en négociant ?

Pour un crédit de 500 000 MAD sur 25 ans, voici ce que représente un écart de taux :

Taux appliqué Mensualité Coût total Économie vs 5,10%

5,10% ≈ 3 247 MAD ≈ 974 000 MAD —

4,50% ≈ 3 057 MAD ≈ 917 000 MAD 57 000 MAD

4,10% ≈ 2 943 MAD ≈ 883 000 MAD 91 000 MAD

Un demi-point de taux négocié, c'est parfois l'équivalent de plusieurs années de mensualités économisées. Cela vaut largement le temps passé à comparer les offres.

7. Nos 5 conseils pour obtenir le meilleur financement en 2026

1. Faites jouer la concurrence Ne vous contentez jamais de l'offre de votre banque habituelle. Sollicitez au minimum 3 établissements différents. Un courtier en crédit immobilier peut vous faire économiser entre 0,20% et 0,50% sur votre taux.

2. Soignez votre dossier Relevés bancaires des 6 derniers mois, justificatifs de revenus, situation professionnelle stable : un bon dossier est votre meilleure carte de négociation. Les banques privilégient les profils prévisibles.

3. Optimisez votre taux d'endettement Maintenez votre ratio en dessous de 45% pour les revenus standards. Remboursez vos crédits à la consommation avant de déposer votre dossier si possible.

4. Ne négligez pas les frais annexes Frais de dossier (0,3% à 1% du montant), hypothèque, assurance, frais de notaire et de conservation foncière : tous ces éléments s'additionnent. Négociez-les également, certains sont réductibles.

5. Renseignez-vous sur l'aide Daam Sakan Si vous êtes primo-accédant, validez votre éligibilité aux aides directes gouvernementales avant même de chercher votre bien. Ce programme peut significativement réduire votre apport nécessaire.

Conclusion : 2026, une fenêtre d'opportunité à saisir

Le marché du crédit immobilier marocain en 2026 offre une combinaison rare : des taux stabilisés à des niveaux compétitifs, des procédures digitalisées facilitant les démarches, et une dynamique portée par l'anticipation du Mondial 2030.

Que vous soyez résident, MRE, primo-accédant ou investisseur, il existe une solution de financement adaptée à votre profil. L'enjeu n'est plus d'attendre une hypothétique baisse des taux, mais d'optimiser les conditions globales de votre financement dès aujourd'hui.

📞 Vous avez un projet immobilier au Maroc ? Contactez nos conseillers Real-dreamHouse pour une simulation personnalisée et gratuite. www.real-dreamhouse.com

L'équipe de Real-dreamhouse

Notre équipe dynamique et dédiée à la clé de votre succès. Nous offrons un service professionnel sur mesure, respectant des standards élevés pour réaliser vos ambitions immobilières.

Benoit PRIVEL

Fondateur Manager

Salwa SAMSAK

Manager Événementiel

Sophie BELLAVOINE

Manager Consultant

Tawfik BOUAMANE

Consultant Manager RabatContactez-nous pour une estimation gratuite de votre bien immobilier !

Obtenez une estimation gratuite et fiable de votre bien immobilier à Marrakech, réalisée par nos experts locaux.