القرض العقاري في المغرب: الشروط التي تقدّمها البنوك في 2026

القرض العقاري في المغرب: الشروط التي تقدّمها البنوك في 2026

07 رمضان 1447

REAL-DREAMHOUSE | مدونة عقارية | فبراير 2026

هل تفكر في شراء عقار في المغرب في 2026؟ خبر سار: سوق القروض العقارية يمر بفترة استقرار تصب في مصلحة المشترين. نسب فائدة تنافسية، دعم حكومي، ورقمنة للإجراءات... إليك نظرة شاملة على الشروط التي تقترحها أبرز البنوك المغربية هذا العام.

1. السياق: سوق مستقر بعد التقلبات

بعد مرحلة من التكيّف في 2025، يتجه سوق القرض العقاري في المغرب عام 2026 نحو الاستقرار. وقد أبقت بنك المغرب على سعر الفائدة الرئيسي عند 2,25%، وهو مستوى يواصل دعم شروط اقتراض جذابة للأسر والمستثمرين.

يجدر التنبيه أيضاً: إن أثر "مونديال 2030" بدأ يُلمَس على الأراضي المغربية، مع إعادة تقييم تدريجية للمناطق القريبة من البنى التحتية المستقبلية — ملاعب، محطات القطار فائق السرعة، وفنادق راقية. الشراء الآن يعني أيضاً استباق احتمال ارتفاع الأسعار خلال السنوات المقبلة.

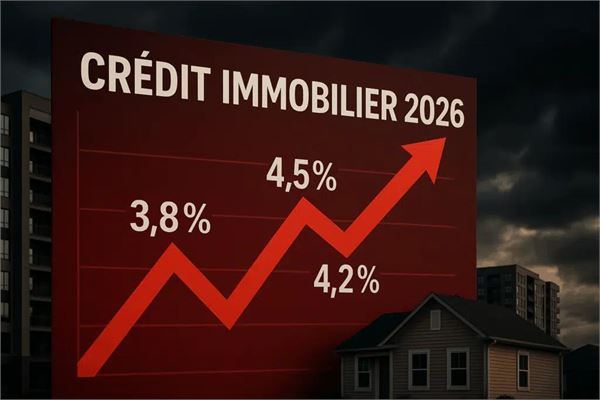

2. نسب الفائدة المعتمدة في 2026: ماذا تقترح البنوك

في مطلع 2026، تتراوح أسعار الفائدة المدينة (دون ضرائب ودون تأمين) عموماً بين 4,10% و5,20% تبعاً للمؤسسة، وملف المقترض، ومدة القرض.

مقارنة استرشادية لأبرز البنوك:

البنك فائدة ثابتة فائدة متغيرة المدة القصوى

Attijariwafa Bank 4,50% – 5,00% 4,20% – 4,80% 25 سنة

Banque Populaire 4,60% – 5,10% 4,30% – 4,90% 25 سنة

CIH Bank 4,40% – 4,90% 4,10% – 4,70% 25 سنة

BMCE / Bank of Africa 4,50% – 5,20% 4,20% – 4,90% 27 سنة

BMCI 4,50% – 5,10% متغير سنوي 25 سنة

Société Générale Maroc 4,60% – 5,00% 4,30% – 4,80% 25 سنة

⚠️ نسب استرشادية دون التأمين. فروقات بين 0,20% و0,50% قابلة للتفاوض بحسب ملفك.

3. من يمكنه الاقتراض؟ شروط الولوج بحسب ملفك

تختلف الشروط بشكل ملحوظ حسب وضعيتك:

الأجراء في القطاعين الخاص والعام

تمويل يصل إلى 90% من سعر العقار (وأحياناً 100% للموظفين العموميين)

مدة حتى 25 سنة

نسبة مديونية مسموح بها: 45% للدخول حتى 20 000 DH/شهر، و50% لما فوق ذلك

دفعة أولى: عادة 10% على الأقل

أرباب الشركات والمستقلون

دفعة أولى مطلوبة بين 20% و30%

ملف مالي معزّز (ميزانيات وحزم ضريبية لآخر 3 سنوات)

نِسب فائدة أعلى قليلاً بحسب متانة الملف

المغاربة المقيمون بالخارج (MRE)

تمويل يصل إلى 70–80% من قيمة العقار

دفعة أولى إلزامية بين 10% و50% حسب المؤسسات

إجراءات رقمية بنسبة 100% تسهّل المعاملات عن بُعد

تُقبل الحسابات بالدرهم القابل للتحويل أو بالعملات الأجنبية

4. المرابحة: بديل إسلامي في نمو ملحوظ

منذ 2017، تقدّم البنوك التشاركية (Umnia Bank وCIH Dar وAl Akhdar Bank) حلولاً متوافقة مع مبادئ المالية الإسلامية. تعمل المرابحة العقارية كالتالي: تشتري البنك العقار نيابةً عنك ثم تبيعه لك بسعر مضاف إليه هامش ربح شفاف، من دون فوائد.

في 2026، تجذب هذه العروض عدداً متزايداً من المقترضين، بدافع القناعات الدينية وكذلك لوضوح الهيكلة المالية بالكامل. يُحدَّد المبلغ الإجمالي الواجب سداده منذ البداية — بلا مفاجآت غير سارة.

5. التأمين: الكلفة الخفية التي لا يجب إهمالها

غالباً ما يُهمَل، إلا أن تأمين الوفاة والعجز يثقل الكلفة الإجمالية لقرضك. في 2026، يبلغ المتوسط نحو 0,43% من رأس المال المقترض سنوياً.

خبر سار: لستَ ملزَماً بأخذ تأمين بنكك. يتيح لك تفويض التأمين اختيار شركة تأمين خارجية غالباً ما تكون أكثر تنافسية. قد يكلّف قرض بنسبة 4,20% مع تأمين مُحسَّن أقل في النهاية من قرض بنسبة 3,90% مع التأمين البنكي القياسي.

6. مثال ملموس: كم يمكنك أن توفّر عبر التفاوض؟

لقرض بقيمة 500 000 MAD لمدة 25 سنة، إليك ما يمثله فرق النسبة:

النسبة المطبَّقة القسط الشهري الكلفة الإجمالية التوفير مقابل 5,10%

5,10% ≈ 3 247 MAD ≈ 974 000 MAD —

4,50% ≈ 3 057 MAD ≈ 917 000 MAD 57 000 MAD

4,10% ≈ 2 943 MAD ≈ 883 000 MAD 91 000 MAD

إن التفاوض على نصف نقطة مئوية قد يعادل أحياناً عدة سنوات من الأقساط المُوفَّرة. يستحق الأمر الوقت لمقارنة العروض.

7. نصائحنا الخمس للحصول على أفضل تمويل في 2026

1. استغل المنافسة لا تكتفِ أبداً بعرض بنكك المعتاد. اطلب عروضاً من 3 مؤسسات على الأقل. يمكن لوسيط قروض عقارية أن يوفّر لك بين 0,20% و0,50% من نسبتك.

2. اعتنِ بملفك كشوفات الحساب لآخر 6 أشهر، مبررات الدخل، واستقرار مهني: الملف الجيد هو ورقة تفاوضك الأقوى. تفضّل البنوك الملفات المستقرة والقابلة للتنبؤ.

3. حسّن نسبة مديونيتك أبقِ النسبة دون 45% للدخول المعتادة. سدّد قروض الاستهلاك قبل إيداع ملفك إن أمكن.

4. لا تهمل الرسوم الإضافية رسوم الملف (0,3% إلى 1% من المبلغ)، الرهن، التأمين، ورسوم الموثق والحفظ العقاري: كلها تتراكم. تفاوض عليها أيضاً، فبعضها قابل للتخفيض.

5. استعلم عن مساعدة دعم سكن إذا كنت مشترياً لأول مرة، فتحقّق من أهليتك للدعم الحكومي المباشر قبل حتى البحث عن عقارك. يمكن لهذا البرنامج أن يقلّل بشكل ملموس من الدفعة الأولى المطلوبة.

الخلاصة: 2026 نافذة فرصة ينبغي اغتنامها

يوفّر سوق القروض العقارية المغربي في 2026 مزيجاً نادراً: نسب مستقرة عند مستويات تنافسية، إجراءات رقمية تسهّل المعاملات، ودينامية مدفوعة بتوقعات مونديال 2030.

سواء كنت مقيماً، من الجالية المغربية بالخارج، مشترياً لأول مرة، أو مستثمراً، فهناك حل تمويلي مناسب لملفك. لم يعد الرهان انتظار انخفاضٍ افتراضي في النسب، بل تحسين الشروط الإجمالية لتمويلك بدءاً من اليوم.

📞 هل لديك مشروع عقاري في المغرب؟ تواصل مع مستشاري Real-dreamHouse للحصول على محاكاة مخصّصة ومجانية. www.real-dreamhouse.comREAL-DREAMHOUSE | مدونة عقارية | فبراير 2026

هل تفكر في شراء عقار في المغرب في 2026؟ خبر سار: سوق القروض العقارية يمر بفترة استقرار تصب في مصلحة المشترين. نسب فائدة تنافسية، دعم حكومي، ورقمنة للإجراءات... إليك نظرة شاملة على الشروط التي تقترحها أبرز البنوك المغربية هذا العام.

1. السياق: سوق مستقر بعد التقلبات

بعد مرحلة من التكيّف في 2025، يتجه سوق القرض العقاري في المغرب عام 2026 نحو الاستقرار. وقد أبقت بنك المغرب على سعر الفائدة الرئيسي عند 2,25%، وهو مستوى يواصل دعم شروط اقتراض جذابة للأسر والمستثمرين.

يجدر التنبيه أيضاً: إن أثر "مونديال 2030" بدأ يُلمَس على الأراضي المغربية، مع إعادة تقييم تدريجية للمناطق القريبة من البنى التحتية المستقبلية — ملاعب، محطات القطار فائق السرعة، وفنادق راقية. الشراء الآن يعني أيضاً استباق احتمال ارتفاع الأسعار خلال السنوات المقبلة.

2. نسب الفائدة المعتمدة في 2026: ماذا تقترح البنوك

في مطلع 2026، تتراوح أسعار الفائدة المدينة (دون ضرائب ودون تأمين) عموماً بين 4,10% و5,20% تبعاً للمؤسسة، وملف المقترض، ومدة القرض.

مقارنة استرشادية لأبرز البنوك:

البنك فائدة ثابتة فائدة متغيرة المدة القصوى

Attijariwafa Bank 4,50% – 5,00% 4,20% – 4,80% 25 سنة

Banque Populaire 4,60% – 5,10% 4,30% – 4,90% 25 سنة

CIH Bank 4,40% – 4,90% 4,10% – 4,70% 25 سنة

BMCE / Bank of Africa 4,50% – 5,20% 4,20% – 4,90% 27 سنة

BMCI 4,50% – 5,10% متغير سنوي 25 سنة

Société Générale Maroc 4,60% – 5,00% 4,30% – 4,80% 25 سنة

⚠️ نسب استرشادية دون التأمين. فروقات بين 0,20% و0,50% قابلة للتفاوض بحسب ملفك.

3. من يمكنه الاقتراض؟ شروط الولوج بحسب ملفك

تختلف الشروط بشكل ملحوظ حسب وضعيتك:

الأجراء في القطاعين الخاص والعام

تمويل يصل إلى 90% من سعر العقار (وأحياناً 100% للموظفين العموميين)

مدة حتى 25 سنة

نسبة مديونية مسموح بها: 45% للدخول حتى 20 000 DH/شهر، و50% لما فوق ذلك

دفعة أولى: عادة 10% على الأقل

أرباب الشركات والمستقلون

دفعة أولى مطلوبة بين 20% و30%

ملف مالي معزّز (ميزانيات وحزم ضريبية لآخر 3 سنوات)

نِسب فائدة أعلى قليلاً بحسب متانة الملف

المغاربة المقيمون بالخارج (MRE)

تمويل يصل إلى 70–80% من قيمة العقار

دفعة أولى إلزامية بين 10% و50% حسب المؤسسات

إجراءات رقمية بنسبة 100% تسهّل المعاملات عن بُعد

تُقبل الحسابات بالدرهم القابل للتحويل أو بالعملات الأجنبية

4. المرابحة: بديل إسلامي في نمو ملحوظ

منذ 2017، تقدّم البنوك التشاركية (Umnia Bank وCIH Dar وAl Akhdar Bank) حلولاً متوافقة مع مبادئ المالية الإسلامية. تعمل المرابحة العقارية كالتالي: تشتري البنك العقار نيابةً عنك ثم تبيعه لك بسعر مضاف إليه هامش ربح شفاف، من دون فوائد.

في 2026، تجذب هذه العروض عدداً متزايداً من المقترضين، بدافع القناعات الدينية وكذلك لوضوح الهيكلة المالية بالكامل. يُحدَّد المبلغ الإجمالي الواجب سداده منذ البداية — بلا مفاجآت غير سارة.

5. التأمين: الكلفة الخفية التي لا يجب إهمالها

غالباً ما يُهمَل، إلا أن تأمين الوفاة والعجز يثقل الكلفة الإجمالية لقرضك. في 2026، يبلغ المتوسط نحو 0,43% من رأس المال المقترض سنوياً.

خبر سار: لستَ ملزَماً بأخذ تأمين بنكك. يتيح لك تفويض التأمين اختيار شركة تأمين خارجية غالباً ما تكون أكثر تنافسية. قد يكلّف قرض بنسبة 4,20% مع تأمين مُحسَّن أقل في النهاية من قرض بنسبة 3,90% مع التأمين البنكي القياسي.

6. مثال ملموس: كم يمكنك أن توفّر عبر التفاوض؟

لقرض بقيمة 500 000 MAD لمدة 25 سنة، إليك ما يمثله فرق النسبة:

النسبة المطبَّقة القسط الشهري الكلفة الإجمالية التوفير مقابل 5,10%

5,10% ≈ 3 247 MAD ≈ 974 000 MAD —

4,50% ≈ 3 057 MAD ≈ 917 000 MAD 57 000 MAD

4,10% ≈ 2 943 MAD ≈ 883 000 MAD 91 000 MAD

إن التفاوض على نصف نقطة مئوية قد يعادل أحياناً عدة سنوات من الأقساط المُوفَّرة. يستحق الأمر الوقت لمقارنة العروض.

7. نصائحنا الخمس للحصول على أفضل تمويل في 2026

1. استغل المنافسة لا تكتفِ أبداً بعرض بنكك المعتاد. اطلب عروضاً من 3 مؤسسات على الأقل. يمكن لوسيط قروض عقارية أن يوفّر لك بين 0,20% و0,50% من نسبتك.

2. اعتنِ بملفك كشوفات الحساب لآخر 6 أشهر، مبررات الدخل، واستقرار مهني: الملف الجيد هو ورقة تفاوضك الأقوى. تفضّل البنوك الملفات المستقرة والقابلة للتنبؤ.

3. حسّن نسبة مديونيتك أبقِ النسبة دون 45% للدخول المعتادة. سدّد قروض الاستهلاك قبل إيداع ملفك إن أمكن.

4. لا تهمل الرسوم الإضافية رسوم الملف (0,3% إلى 1% من المبلغ)، الرهن، التأمين، ورسوم الموثق والحفظ العقاري: كلها تتراكم. تفاوض عليها أيضاً، فبعضها قابل للتخفيض.

5. استعلم عن مساعدة دعم سكن إذا كنت مشترياً لأول مرة، فتحقّق من أهليتك للدعم الحكومي المباشر قبل حتى البحث عن عقارك. يمكن لهذا البرنامج أن يقلّل بشكل ملموس من الدفعة الأولى المطلوبة.

الخلاصة: 2026 نافذة فرصة ينبغي اغتنامها

يوفّر سوق القروض العقارية المغربي في 2026 مزيجاً نادراً: نسب مستقرة عند مستويات تنافسية، إجراءات رقمية تسهّل المعاملات، ودينامية مدفوعة بتوقعات مونديال 2030.

سواء كنت مقيماً، من الجالية المغربية بالخارج، مشترياً لأول مرة، أو مستثمراً، فهناك حل تمويلي مناسب لملفك. لم يعد الرهان انتظار انخفاضٍ افتراضي في النسب، بل تحسين الشروط الإجمالية لتمويلك بدءاً من اليوم.

📞 هل لديك مشروع عقاري في المغرب؟ تواصل مع مستشاري Real-dreamHouse للحصول على محاكاة مخصّصة ومجانية. www.real-dreamhouse.com

L'équipe de Real-dreamhouse

Notre équipe dynamique et dédiée à la clé de votre succès. Nous offrons un service professionnel sur mesure, respectant des standards élevés pour réaliser vos ambitions immobilières.

Benoit PRIVEL

Fondateur Manager

Salwa SAMSAK

Manager Événementiel

Sophie BELLAVOINE

Manager Consultant

Tawfik BOUAMANE

Consultant Manager Rabatاتصل بنا لتقييم مجاني لعقارك!

احصل على تقييم مجاني وموثوق لعقارك في مراكش، ينجزه خبراؤنا المحليون.